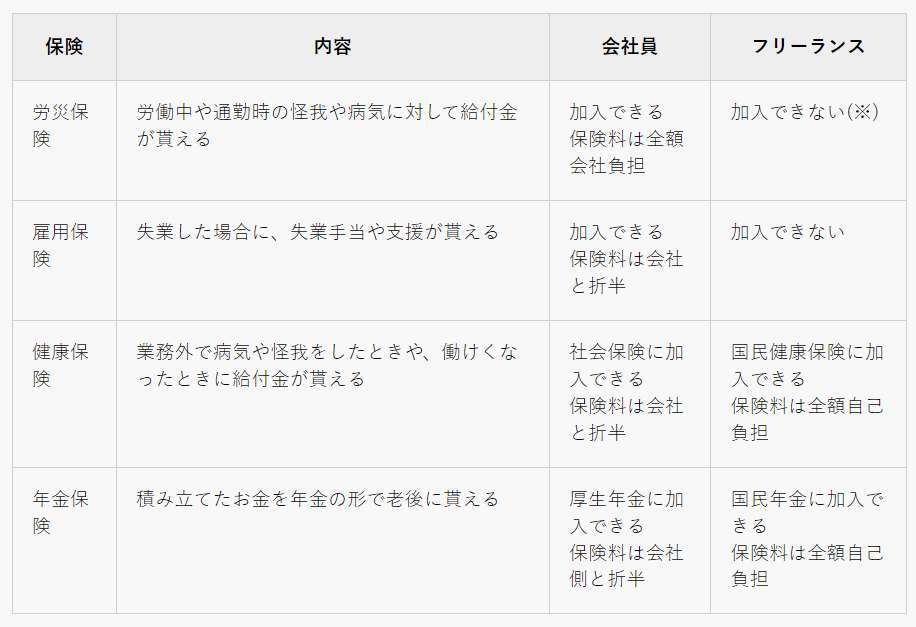

次の表は会社員(正社員)とフリーランスが、加入できる社会保険の種類と保険料の違いをまとめた早見表になります。

会社員からフリーランスになると、社会保険のうち、労災保険と雇用保険に加入できなくなり、健康保険と年金保険の保険料が全額自己負担になります。

例 国民年金【令和6年現在】20歳の誕生日から月々16960円

国民保険【収入や地域によって変わる】

※年間130万円以上働いていると個人に

平均月々14,000円~30000円

その他、住民税と所得税を個人で払っていかなくてはいけません。

労災保険は病気や怪我で働けなくなったときに給付金や、死亡した場合に遺族に年金が支給されるなど、万が一の事態に備えられる保険です。一方、雇用保険は失業した場合に一定金額の失業手当が貰えて、教育訓練講座を受けたときの受講料が一部支給される保険になります。

自分が働けなくなった、あるいは失業したときの備えとして加入しておきたい社会保険ですが、フリーランスになると原則として両方とも加入できなくなり貯金で生活する事になります。

また、健康保険と年金保険は会社員だと保険料を会社が半分負担してくれていましたが、フリーランスになると全額支払うことになります。

その他で40歳になると介護保険の支払いが始まります、こちらも介護保険料は全額負担になりますが、正社員であれば会社が半分負担してくれます。

職種によって異なりますが、会社員からフリーランスになると社会保険料の支払いが増額する傾向にあるため、勤めていたときの給与と同程度の収入だと生活レベルを維持できない場合があります。

会社員からフリーランスになろうと考えている方は、社会保険から業種ごとの組合保険に切り替えることも検討してみましょう。